NISAで毎月コツコツ積み立ててるけど、これだけで将来大丈夫?

NISAにプラスしてビットコインも検討した方がいいのかな?

こんなお悩みを解決していきます!

教育費や老後資金はNISAで準備しているつもりでも、

- 子どもが2人いるから大学進学の費用が本当に足りるのか心配…

- NISAだけだと「大きく資産を増やす」という点では少し物足りない😭

- 近い将来にマイホームも購入したいからその資金も貯めたい!

こんな不安や心配がつきませんよね。

NISAだけだと安心はできないよね。

最近はこうした悩みを抱える中で、「NISAにプラスしてビットコインも検討した方がいいのかな?」と考えるママが増えてきています。

今回は、すでにNISAを始めているママが「次の一歩」としてビットコインを始めたほうがいい理由を3つ解説します。

NISAの強みと限界

NISAはすでに始めているママも多いと思います。

私自身もNISAを始めてから毎月コツコツ積み立てています。

「国の制度だから安心だし、非課税でお得に資産形成できる」という安心感があって、最初の一歩を踏み出せました。

ただ、実際に積み立てを続けていると、正直「少しずつは増えてるけど、思ったより大きく増えている実感はないな」と感じることも・・・

教育費や老後資金を考えると、NISAだけで本当に足りるのか、物価が上がり続けている今の状況で将来のお金の価値はどうなるのか、不安が残るのも事実ですよね。

だからこそ、NISAのメリットと同時に「限界」も理解しておくことが大切です。

ここからは、NISAの強みと弱点を整理してみましょう。

国の制度だから安心&非課税メリット

NISAの最大の特徴は「国の制度に守られている」こと。

通常なら投資で得た利益には約20%の税金がかかりますが、NISA口座ならそれが非課税になります。

これは大きな安心感とメリットです。

教育費や老後資金に向いた「堅実な資産形成」

NISAは最長20年の長期運用が前提。

対象商品は分散投資された投資信託が中心なので、リスクを抑えつつコツコツ積み上げることができます。

教育費や老後資金など「必ず必要になるお金」を準備するのに向いています。

インフレや成長余地の点では物足りなさも

ただし、NISAで投資できるのは基本的に投資信託や株。

長期的に安定して増やせる反面、「大きく資産を成長させる」という点では物足りなく感じるママもいるでしょう。

また、物価上昇が続くと「堅実に増やしていても、将来の実質的な価値が下がるかも」という懸念もあります。

NISAは、国の制度に守られた安心感があり、教育費や老後資金といった長期の目的に向けてはとても心強い仕組みです。

ただ、実際に積み立てていると「少しずつは増えているけど、思ったより大きな伸びは感じにくいな」と物足りなさを覚えることもあります。

さらに、NISAはあくまで“長期の資産形成”が前提なので、数年以内に必要になるマイホーム購入資金や急な出費には使いづらいのも正直なところ。

だからこそ、NISAだけで安心するのではなく、「もう少し成長性に期待できる選択肢」に目を向けるママも増えているのです。

なぜママがビットコインに注目するのか

NISAで堅実に積み立てているとはいえ、物価の上昇や将来のお金の価値を考えると「もっと成長性のある資産にも少し触れてみたい」と思うことはありませんか?

実際に、マイホームや教育費など近い将来に必要なお金はNISAでは準備しにくいので、家計の余力で“もう一歩踏み込んだ投資”を検討するママも増えてきています。

そこで注目されているのが「ビットコイン」です。

ここでは、なぜ子育てママがビットコインに関心を持つのか、その理由を整理してみましょう。

過去10年で長期的に価格上昇してきた実績

ビットコインは誕生してから10年以上の歴史があります。

短期的には大きく値下がりする時期もありましたが、長期で見れば右肩上がりの成長を続けてきました。

発行上限があり「デジタルゴールド」と呼ばれる特性

ビットコインは発行枚数が2,100万枚と決まっており、無限に増えることはありません。

この希少性から「デジタルゴールド」と呼ばれ、長期保有する人が多いのも特徴です。

インフレ対策や資産の成長性に期待できる

物価が上がり続ける中で、「法定通貨の価値が下がるリスク」への対策としても注目されています。

教育費や老後資金の“補完的な存在”として取り入れるママが増えているのです。

ママ目線で考えるビットコインのリスク

ビットコインには長期的な成長性やインフレ対策としての魅力がある一方で、「値動きが激しい」と聞くだけで不安を感じるママも多いのではないでしょうか。

特に子育て世代にとっては、教育費や生活費といった大切なお金を扱うだけに、リスクをきちんと理解しておくことが欠かせません。

ここでは、ママ目線で気になるビットコインのリスクを整理してみます。

値動きが激しい=教育費の全額には向かない

ビットコインは短期間で30%以上値動きすることもあります。

そのため「子どもの学費全額をビットコインで準備する」といった使い方は危険です。

生活費を削ってまでやると危険

余剰資金で少額から始めるのが鉄則。

日常生活や教育費に影響が出るような金額を投資するのは避けましょう。

短期での売買は避け、長期保有を前提に

値動きが大きい分、短期的に売買すると損失を出しやすいです。

「10年先の将来を見据えて少額ずつ積み立てていく」というスタンスが安心です。

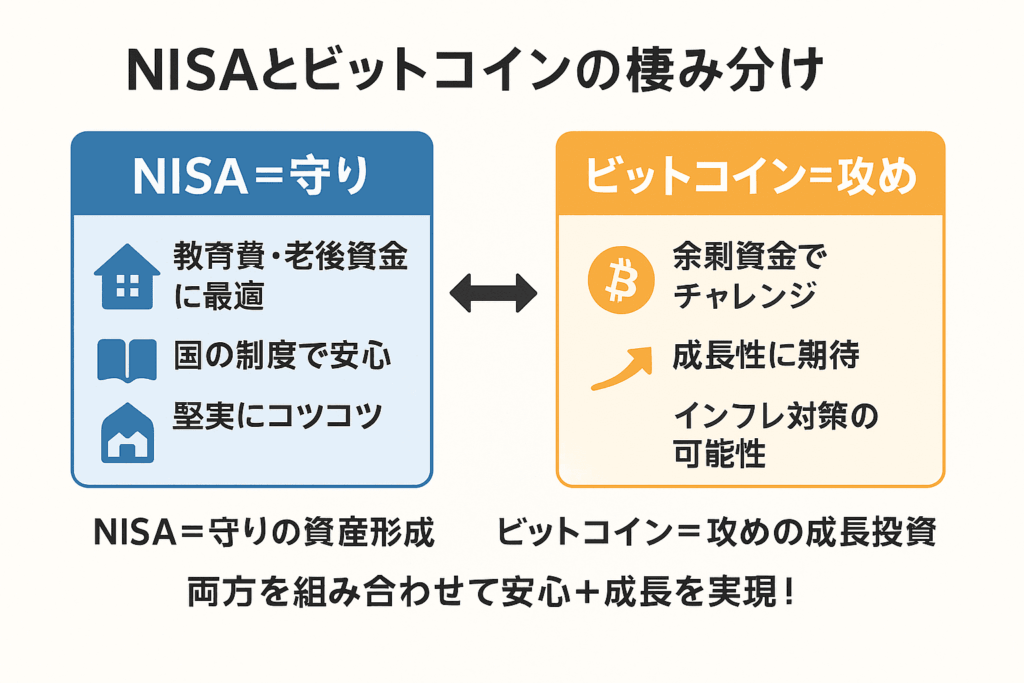

NISAとビットコインをどう棲み分ける?

NISAとビットコインはどちらも長期投資に向いていますが、役割が違います。

- NISA=守り(教育費・老後資金)

- ビットコイン=攻め(余剰資金・夢資金)

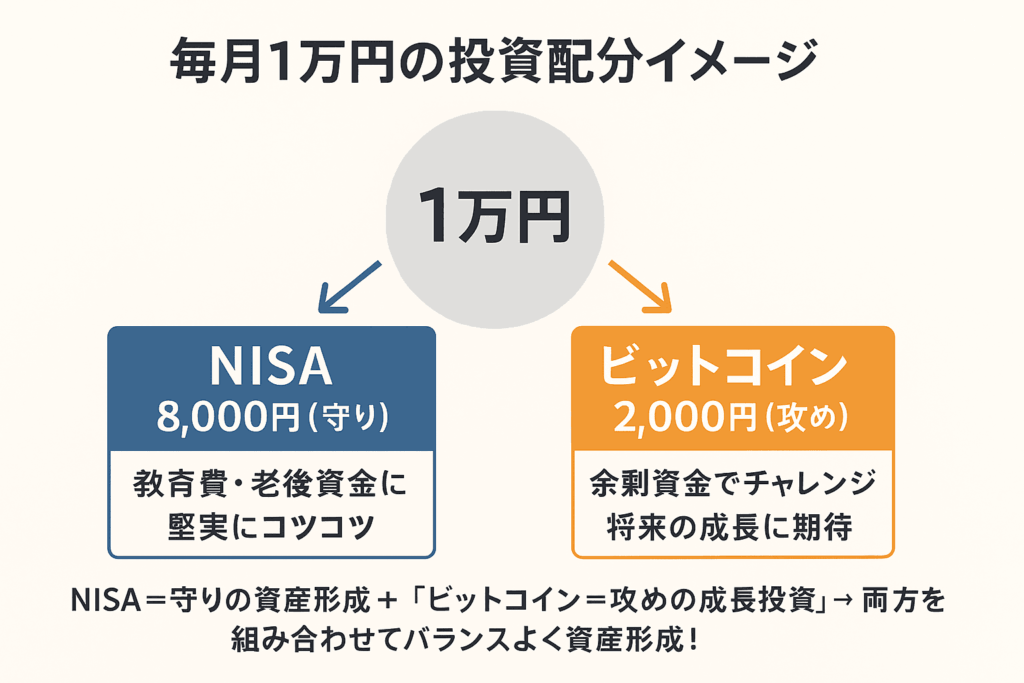

具体例

もし毎月1万円を投資に回せるとしたら…

- 8,000円 → NISA(インデックス投資信託)

- 2,000円 → ビットコイン積立

ボーナスなどの臨時収入はまずNISAに優先して入れ、余った分をビットコインに回す!

このように棲み分けると「安心と成長のバランス」が取りやすくなります。

ママが始めやすいビットコイン投資の方法

スマホで口座開設 → 積立設定まで3分

難しそうな印象の暗号資産取引ですが、実はアプリから簡単に口座を作れます。

書類はスマホでアップロードするだけです。

500円から始められる少額積立

「余裕がある月だけ」「カフェ代1回分」といった少額から始められるので、心理的ハードルも低めです。

NISAと同じくコツコツと

毎月同じ金額を積み立てることで、価格の変動リスクを平準化できます。

これはNISAの積立と同じ考え方で、初心者でも取り組みやすい方法です。

まとめ:守りのNISAに攻めのビットコインをプラスで始めよう!

- NISAで堅実に資産形成しているからこそ、ビットコインで成長を狙える

- 「守り(NISA)」+「攻め(ビットコイン)」で安心と可能性を両立できる

- 無理のない範囲で少額から始め、長期的にコツコツ続けるのが子育てママにおすすめ

未来の教育費や老後資金に備えるために、まずは500円からビットコイン積立をスタートしてみませんか?

コメント